年金开云体育- 开云体育官方网站- APP 最新2025基金绝对收益管理框架探讨

2026-02-11开云体育官方,开云体育app,开云app下载,开云棋牌,开云直播,开云体育靠谱吗,开云体育和亚博,开云体育老板是谁,开云官网,开云体育,开云直播英超,开云电竞,开云游戏,开云,开云体育官网,开云体育官方网站, 开云app, kaiyun sports, 开云体育简介, 开云体育官方平台, 世界杯开云, 开云体育app下载, 开云体育网址, 开云体育2025现有绝对收益研究和实践多侧重于对某一特定策略的探讨,如市场中性策略、套利策略、事件驱动策略等,而缺乏一个综合性、系统性的框架。本文的创新之处或在于立足年金基金,将绝对收益的达成视为一项系统工程,构建涵盖理念建设、风险管理、宏观配置、微观策略以及行为纪律等维度的绝对收益管理框架,并通过策略回测,验证该框架能够帮助年金基金达成绝对收益目标、改善风险收益特征、提升年金基金稳健性。为年金基金投资管理提供可供参考的实践路径。

1952年,马科维茨提出现代投资组合理论(MPT),以均值-方差分析为框架,系统揭示了资产间协方差结构在风险分散中的关键作用,奠定了分散化投资的理论基础。该理论表明,通过多元化资产配置可以有效降低非系统性风险。此后,随着资本资产定价模型等理论的发展,风险被进一步分解为系统性与非系统性部分。绝对收益投资理念强调通过主动管理、结合对冲工具,将系统性风险也纳入管理范畴,力求构建一个与市场基准相关性较低、收益更加稳健的投资组合。

为达成长期绝对收益目标,需要建立贯穿投资全过程的风险管理机制。首先,投资决策委员会建立多层次的风险管理框架。有效识别市场风险、集中度风险、选股风险、模型风险等,采取差异化管理举措,强化对尾部风险的管理。其次,重视流动性风险管理。将资产流动性作为重要考量,确保资产在市场极端情况下仍具有足够的交易灵活性,防范因流动性枯竭引发的连锁反应。第三,加强投资、研究等部门的协同。发挥平台整体的价值挖掘优势,提升风险定价水平,有效管理估值风险、信用风险。第四,做好合规风控建设,完善制度流程与授权机制。结合投资经理风格进行差异化管理,确保组合运行在可控风险边界内,避免净值剧烈波动对长期复利效应的负面影响。

长周期考核背景下,中长期业绩基准(目标)是引导年金基金资产配置的重要参考,风险预算的制定与分配是实现动态过程管理的核心环节。年金基金投资管理机构在期初设定考核周期内的最大可接受损失、不亏损概率及主动管理的偏离程度。随后,结合对长期经济周期、短期经济运行的研判,将这一总风险预算分配给具体组合的大类资产及策略。风险预算机制使得风险不再仅是投资过程中需要规避的对象,更是收益的来源及需要进行配置的稀缺资源。

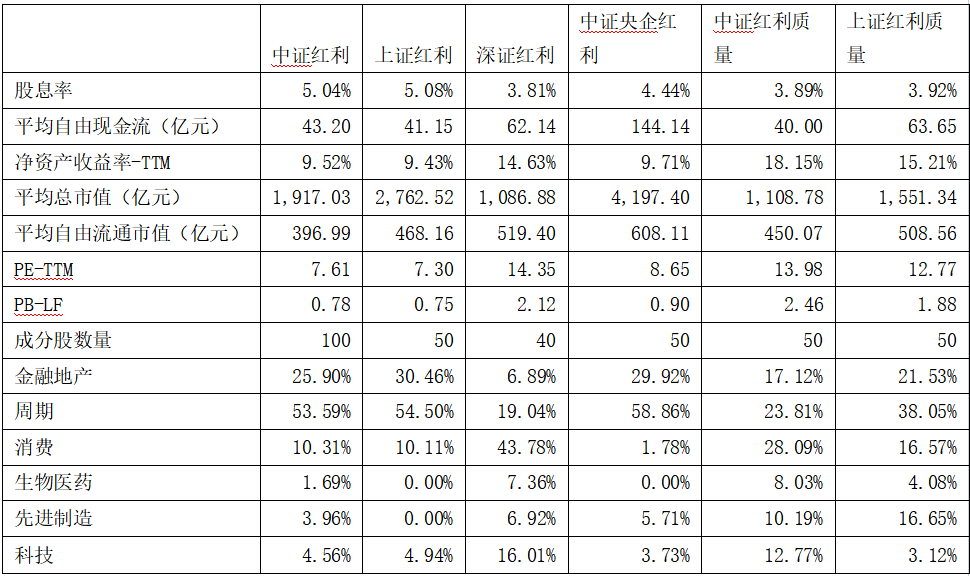

作为哑铃策略的另一端,本文选取创业板全收益指数作为成长类资产的代表。该指数具备典型的高成长、高弹性特征,编制规则在保留成长属性的同时适度约束经营稳健性、流动性及ESG水平。从指数统计指标看(见表2),创业板指在成长、盈利、估值、市值结构和行业分布之间取得较好平衡,较其他常见成长指数更具稳定的成长性和配置价值。此外,创业板全收益指数与中证红利全收益指数相关性较低,有望在不同宏观环境下改善组合的风险收益特征。

组合四在组合三的基础上加入定期再平衡机制。每个季度初对组合的资产配置进行再平衡,使各大类资产的持仓比例回到预设水平,即,80%中债-企业债AAA财富(1-3年)指数,10%沪深300全收益指数,5%中证红利全收益指数,5%创业板全收益指数。该组合期间累计收益率118.43%,年化平均收益率5.93%,年化波动率4.41%,夏普比率0.95。组合四的表现更加符合年金基金绝对收益目标要求。亏损概率降至10%以下,达成4%至6%收益目标的概率提升。获得7%以上收益率的概率虽然小幅降低,但仍保留40%以上的概率贡献向上弹性。

从以上图表中可看出,一是在股债20/80年金基金大类资产基础配置上,逐步加入红利、创业板资产、引入再平衡机制的过程中,组合的净值曲线得到了持续的优化。组合的平均收益率抬升、波动率总体下降、亏损概率降低、绝对收益目标的实现概率得到提升。其次,定期再平衡机制对组合净值曲线形态的改善明显,其中的原因在于纪律性再平衡机制在不依赖判断的前提下,系统性地通过卖出涨多的资产、买入跌多的资产,将市场波动转化为收益。