股票代币化时代揭秘R开云体育- 开云体育官方网站- APP 最新2025obinhood商业模式与加密野心

2025-08-27开云体育官方,开云体育app,开云app下载,开云棋牌,开云直播,开云体育靠谱吗,开云体育和亚博,开云体育老板是谁,开云官网,开云体育,开云直播英超,开云电竞,开云游戏,开云,开云体育官网,开云体育官方网站, 开云app, kaiyun sports, 开云体育简介, 开云体育官方平台, 世界杯开云, 开云体育app下载, 开云体育网址, 开云体育2025目前两种交易所都在做股票代币化的产品。一种是Robinhood在欧洲推出的股票代币(Stock Tokens),它可以让欧洲的用户购买像苹果、特斯拉、微软、英伟达等200多只美国的股票衍生品,甚至一部分符合条件的欧洲用户还可以购买如OpenAI、SpaceX等一些一级半市场还没有上市的股票衍生品。那另外就是加密货币交易所Kraken携手XStocks在公链上发售了1:1代币化的60多个美股和ETF产品。所以我的第一个问题是,这两个产品之间表面上看起来很像,但背后有哪些本质上的区别?

其实现在是有两类路线。一个是Robinhood在欧洲所推出的Stock Tokens。另一个是Kraken、Bybit还有Solana的这些Defi的生态系统跟Coinbase支持的一家公司叫Bats公司,它们所发行的XStocks,这也是所谓的Stock Tokens,我研究下来实际他们有本质的区别。简单来说,Bybit早期推出的Stock Tokens,它当时是没有1:1映射的,它实际上推的是一个CFD的差价合约,只是追踪这些美股的价格变化。但是在几天前,它宣布支持XStocks应该是1:1映射了,但是我会倾向于认为现在Kraken和XStocks提供的这个服务可谓风险极大。

Robinhood的这个Stock Tokens,他根本就没有1:1的完全映射,他其实在欧洲给用户提供的是类似于以前Bybit推出的CFD的差价合约,但是它是拿着欧盟的MiFID II持的那部分是个镜像。另外它在美国这边也代持这个股票,但是并不是映射的,你可以理解成它代持的那部分是个镜像。他自己代持的是用来对冲自己的CFD的这边的敞口,而且CFD也不能去赎回代持的那批股票,所以这两个是没有关系的。这就比较类似于Bybit前段时间推出的那种产品,但是他有正股作为对冲。我研究下来,觉得这种方式目前来说确实是挑不出毛病的,无论是在美国还是在欧洲都是完全合规的。

实际上都不能说它是映射,它其实是一个证券衍生品。我要强调一下,无论是美国还是欧洲的监管,全世界主流国家认为把一个证券上链,它不是加密货币,它是证券。也就是说,虽然Robinhood的Bitstamp有欧盟的加密货币牌照、MiCA牌照,但是如果你没有欧盟的证券牌照,你是不可以做这个生意的。所以Robinhood今年5月在立陶宛拿到了MiFID II牌照,它收购的Bitstamp交易所在去年的9月在斯洛伐克拿到了MiFID II的MTF牌照。

很多报道错误地认为Robinhood在美国那边代持了这个股票,是1:1映射的,其实并不是。 XStocks 是完全1: 1映射的,但 Robinhood 在欧洲推的是CFD差价合约,是一个证券衍生品合约。Robinhood绝对不会愿意别人说它推出的是1: 1映射,他会跟你解释地说,因为我在欧洲推了一个合规的CFD差价合约,所以我要对冲我的风险,因为我不能空对空。比如客户买了特斯拉的差价合约,那万一特斯拉大涨,我手上没有特斯拉这个货,那我怎么去对冲呢?其实上Robinhood是你的对手方,是你的直接交易对手,所以我为了对冲,我必须在美国这边要持有特斯拉的股票,这样我才能把收益给镜像过来。刘锋:

我个人更愿意说这是个镜像,但不是个映射。因为你要说是映射,那你就涉及到你是不是在提供一个完整的证券,首先你必须要有MiFID II撮合牌照,其次你可能要发招股书,因为你涉及到提供未经注册证券,你要有投资人保护等一堆的东西,所有这些东西跟你发一个新股可能区别已经不是很大。如果Robinhood在欧洲要合规地去做Kracken和XStocks现在干的这个事,那就是一个非常重的合规流程。Robinhood目前加上Bitstamp的牌照是可以做这个事的,但是他不想做这个事,因为这个太重了,不利于他快速地、轻量化地铺开一两百只美国的股票代币。

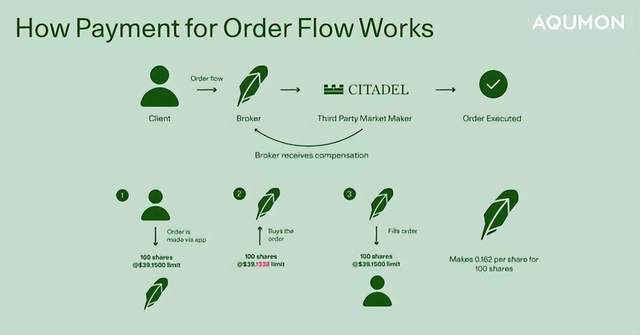

SEC在今年初的时候其实写过一篇工作论文,专门论述Robinhood的商业模式,就是卖客户的订单流,所谓的PFOF(Payment for Order Flow)。那么SEC他讲了两个结论,第一,他说卖客户订单流给做市商,每一单,如果是相同金额的股票的这个交易,股票的做市商只会返点Robinhood 0.8 BP,也就是万分之0.8。期权交易返点大概是8 BP,也就是股票的10倍。那你就能理解为什么弱Robinhood总希望你去交易期权而不是股票。

但是加密货币的交易做市商给他的返点是35 BP,也就是期权的4.5倍,是股票的45倍。这也是为什么加密货币的交易的收入迅速地成为Robinhood的第一大收入来源,并且利润率超高。而且不要以为35 BP就结束了,这只是它加密货币收益当中的其中一部分。加密货币的业务实际上它能够赚的不是35 BP,而是55BP,甚至现在已经到了57 BP。多出来的20 BP是什么呢?一个是所谓的智能路由的溢价,就是把订单流导给做市商会有一个智能路由,这是一个基建,这上面它可以溢价,可以收一部分钱。还有就是滑点,滑点其实如果经常炒这种外汇电子盘的话应该很熟悉。我举个Solana的例子,如果你在140到160的涨价过程中放了一个140的市价单,但是你一成交滑出去就变成143、144 了。避免滑点的唯一方法是用限价单,但是一般来说有行情来的时候,大家是追涨杀跌的,所以都是市价单。

但我们再回到目前的这样一个现实,大家都现在想炒币的股票不炒币,会是一个什么结果呢?Robinhood币的交易量去年四季度是巅峰,因为特朗普上来有一行情, 币价去年年底已经涨到了类似现在的位置,但是今年一季度出现了一个大回撤,所以一季度的交易量比四季度一下跌了好多,而且1月、2月、3月、4月是逐月下滑的。那下滑到什么程度?3月已经是一季度最差的一个月,3月还有110亿美元的成交量,4月就只剩下80多亿了。

如果我们认为后台重要,所有人都开始卷,因为你的成本下降了很多,理论上你的所有的前端的报价都应该迅速地下滑。但是如果我们认为前端更重要,也就是说一些能够掌握这个世界上传统的小白用户的平台,比如Robinhood、这些大做市商,他们如果一点点地降价,那么这些更好的、更透明的工具,可以解决掉泓君所担心的那个问题。有些可能是技术因素不得不出现的一些滑点,那这些东西可能也是做市商和Robinhood自己的成本,但是更有可能出现的一个情况,就是反而会增厚做市商的利润。因为并不是什么人都能利用这种工具的,这个信息不对称是极其严重的。C端的小白用户,他看到的是Robinhood给他的报价,他并不知道链上基础设施能低到什么程度。换句话说,Robinhood和做市商的利润率反而能提高,因为他的收入、费率的下滑远远赶不上他成本端的下降,它的Margin反而能扩大。

所以我非常相信他的第二阶段就是要做链上的、完全映射的股票代币,但目前他没有办法去做,因为目前如果这样去做,它的合规化工作非常的重,它没有办法一次性去给出一个150到200个代币的合规监管方案,所以他现在只能用CFD的方式来做。CFD的方式虽然我们没有办法量化他能赚多少钱,但是我们可以看里面的一些关键的环节,比如说喂价,我们不知道他怎么样去对齐这个价格,但是就位价这个过程它并没有提到Chainlink,你像XStocks是明确提到了Chainlink的名字的,也就是说喂价就是Chainlink来去中心化,因此不存在在喂价里面这样的一个上下其手的利润空间。但Robinhood没有提到,那可以变相理解为Robinhood是中心化喂价,所以说在这个环节也是可以赚钱的。泓君:

郑迪:全世界的链上的热钱,一些大钱。包括欧美的想要避税的一些钱,还有中国人的钱、韩国人的钱、俄罗斯人的钱,甚至还有土耳其的人的钱等等,这些大钱就是全世界的国家都想抢的这么一笔国际热钱,你怎么样能利用这些热钱来为你自己的资产融资?也就是说,主要的国家如果只是弄一个自己的稳定币来抗衡美元稳定币,但是没有跟上万物上链的时代,那其实也是失败,因为链上的热钱全部被美国资产抢走了。我觉得这就是特朗普政府的一个阳谋,非常简单的一招,就是万物上链,抢你全球链上的热钱。所以如果你自己不去发资产,那钱肯定是被美国资产抢走,我觉得未来一定是这样。

但是如果再过几年,链上的白名单、KYC都是按照美国政府的掌控的方式来做,我相信他是不会把这些信息共享给其他国家的,包括他的盟友欧洲。因为只要他不给你这个世界上美国以外的所有的这些钱,一定是到链上去炒美国资产,就相当于跟美国资产来融资、借钱,或者是投资美国的民间和政府,美国政府会有这些信息,但是你其他国家你是不了解这些信息,你的税源会严重地流失。那么你的民间,你的政府的资产融资能力会受到极大的损害,我认为这是美国一个链上金融战的阳谋,这是第二步,我觉得现在还有很多人没有意识到这一点。

郑迪:我的意思就是说如果你不跟上发资产的话,那就会是这样。所以香港现在确实RWA比较热,所以大家大家不仅仅是在竞争稳定币,也在竞争发资产,但是目前竞争发资产的这样的一个速度和规模是远远不如美国的。比如RWA.xyz这个网站,我们仅仅看链上的货币市场基金,现在基本上已经到70多亿美元的规模了,扩张得非常快。其中Builder是最大的有28亿,所以这里面基本上就是美元的货币市场基金为主。而且Ondo又做了两层嵌套,嵌套贝莱德BUIDL,把BUIDL的收益传递给离岸的链上的散户。

你确实美国合规了,但你有没有欧洲合规呢,有没有中国合规,有没有其他国家合规呢?可能并没有,但是人家也不管,因为人家赌的就是你没有长臂管辖,但我美国有长臂管辖。所以我们可以想象一下,如果一个香港的一个机构把腾讯的股票做股票代币,然后就像今天的Bybit这么玩、XStocks这么玩,我链上也不KYC, 那么有这种美国的用户买到了我这个腾讯的股票代币,你看美国司法部还有SEC会不会找你们的麻烦?一定会。但是美国这边这么玩,你可能拿它没有太大的办法。目前我们这个全世界的金融秩序它的本质就是这样。

新任的SEC主席阿特金斯,他有两次讲话,他说特朗普总统给我们的任务是要让美国成为全球加密中心,但是他说我看了1933年证券法,现在我们还是按照100多年前的证券法来进行证券代币的发行指导。RegA+是散户都可以参加的,但是到迄今为止,这么多年下来,通过RegA+来发行证券代币一共只有四个项目。他说我看了很多登记的表格,根本不适合链上这样一个时代。所以SEC的任务就是要大幅简化证券代币的发行流程,我认为会在两年内发生,一旦这个事情发生,所有人都会去发证券代币,因为很明显链上明显效率要高很多。

刘锋:你和Blackrock的CEO Larry Fink一样,都算是万物上链坚定的支持者和信仰者了。Robinhood推出股票代币化是万物上链这种趋势的重要的里程碑事件,确实如果将来真的到了第二阶段,他让代币化的股票到了链上去成交,一个很重要的结果就是让现实的交易可以实现了实时结算,这也可以算是推动全球金融基础设施的一个很大的变革了,对Robinhood这种卖订单流的商业模式来说这是利好。如果实现这种实时结算,就不会出现当年WSB散户大战华尔街的时候,它被迫拔网线的那种非常戏剧化的事件。

刘锋:当时因为Robinhood停止了这个交易,引发了很多的讨论。里面有一个相对阴谋论的看法,就是说在2021年的1月,因为几个所谓的网红股或者称为MEME股的价格波动极其巨大,在美国的目前的证券市场的清结算体系里面是一个T+2的结算周期,对Robinhood这样卖订单流的机构,会要求他们在没有完成真正的资金和证券交割之前,券商必须要为客户的交易向美国证券市场上的中央清算机构交相应的担保金。但因为网红股的交易价格波动特别巨大,所以Robinhood的保证金不够了。

有报道讲应该是在交易的当天,美国的中央清算机构他们向Robinhood提出了要交纳将近37亿美元的抵押金,但是当时Robinhood的手里的头寸只有7亿美元,他们有差不多30亿美元的缺口。Robinhood就非常紧张,他们通过他们的首席法务官去打电话要求延长保证金的交纳时间,同时也在进行紧急融资来解决这个问题,但是在短时间内是无法按照要求拿出这笔保证金的,所以他们不得不停止了这些网红股的交易,否则的话他们可能会面临清算,并且可能会在那时间产生资不抵债的问题。这也就是当时散户突然发现我只能卖或者只能买,不能够进行正常的交易,有很大的亏损,骂他们拔了网线。

任何人如果要赎回Builder,Circle会先用这1亿USDC垫资池支付给投资者,然后第二天再去贝莱德取回资金。中间存在一天的时间差。但问题在于,Builder的总量是28亿美元,而每份起点是500万美元。这样一来,如果投资者要赎回,往往就是以500万为单位。一亿USDC的垫资池也就能支持二十来笔,很快就可能被用完。所以,这个规模的垫资池其实不足以覆盖大额赎回。一旦赎回量特别大,风险迟早会暴露。这个问题最终在今年3月5日出现了,当时Builder的实时赎回让Circle的1亿USDC垫资池在两三个小时内就无法支撑。最后,Ondo动用了自有资金,才完成了两笔赎回。

刘锋:没错。IPO定价过高或过低,都是失败的定价。既然让一个专业机构来对它进行定价,理论上应该是价格发现这个过程中价差越低越好。传统市场很难出现一级半市场的充分定价,因为受到监管限制。但在区块链世界,这类市场一直存在,并且在过去一年里面其实这个量还挺大的。比如Pre-market、Hyperliquid等平台,都可以允许用户在代币进入二级市场前通过合约交易,提前形成价格预期。有人押注上涨,有人押注下跌,这本身就是价格发现的过程。但问题在于这类市场流动性往往不足,所以那个定价其实一直有差异,不能完全实现价格发现。

但问题在于,我观察到很多风投和PE本质上是“定价型”选手,他们擅长做估值和判断项目价值,却并不熟悉流动性管理、博弈以及二级市场交易,如果贸然进入,很可能会被冲蒙了。因此,一旦一级半市场流行起来,越来越多公司进入这个阶段,风投和PE可能会面临两种选择:第一,他们承认自己看不懂这个市场、不擅长博弈,于是转向更早期投资,成为风险偏好更高的风投;第二,他们选择转型,除了继续做定价投资,还要学习二级市场的交易与博弈,否则将无法在这个市场生存。